六然誦句なる言葉があります。

超然任天 悠然楽道

靉然接人 毅然持節

厳然自粛 泰然処難

超然として天に任せ 悠然として道を楽しむ

あいぜんとして人に接し 毅然として節を持す

厳然として自らをつつしみ 泰然として難に赴く

人生山あり谷あり。

このような心持で人生と経営を謳歌したいものです。

皆さん、こんにちは!

経営コンサルタントの李です。

前回に引き続き、目標損益計算書についてお伝えします。

下記の図をご覧ください。

これは、損益計算書のフォームと勘定科目及びその内容を簡単に示したものです。

売上高

直接原価・・・材料費、外注加工費、直接原価経費

——–

粗利益(限界利益)

========

固定費 ・・・間接原価経費、販売費、管理費、

人件費(間接労務費、役員報酬、給与賞与、福利費)

——–

営業利益

========

営業外収益・費用・・・受取利息・配当金、支払利息・割引料

——–

経常利益

========

特別利益・損失・・・資産売却損益他

——–

税引き前当為利益

========

法人税等

——–

当期利益

========

いくつかポイントを説明します。

ポイントの一つ目は、損益計算書の「フォーム(形式)」です。

このフォームは、皆さんがご覧になっている決算書の損益計算書とは少し違います。

違いは、原価の中から固定費(間接原価経費と間接労務費)を抜き出して販管費と合算し、それを「固定費」と見做して表記している点です。

理由は、「粗利益(限界利益)」を算出するためです。

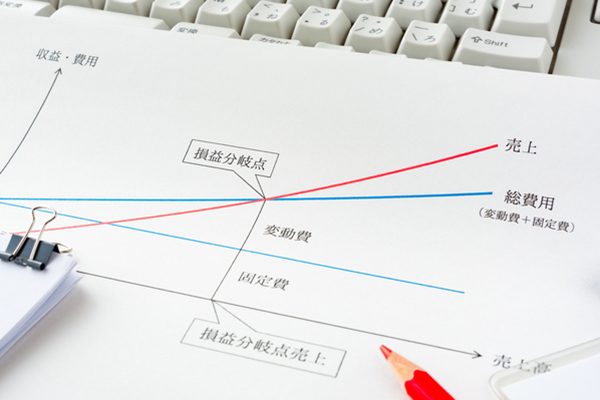

粗利益率(限界利益率)が分かれば、「損益分岐点売上高」を計算できます。

損益分岐点売上高が分かれば、採算を売上高と言う馴染んだ数字で実感することができます。

例:固定費6000万円、粗利益率(限界利益率)30%のケース。

損益分岐点売上高=6000万円÷30%=2億円

仮に、一棟当たりの平均売上高が2000万円であれば、2億円÷2000万円=10棟になります。

このように、ひと手間の計算で売上高や客数と言った馴染みのある数字で採算を把握することができるので、経営管理を行うのに実用的です。

私はこのフォームを、「管理会計方式損益計算」と呼んでいます。

一方、経理や税理士が作る損益計算書は、粗利益(限界利益)が表記されていない為に損益分岐点売上高をすぐに計算することができません。

原価を変動費と固定費に分解するところから始める必要があります。これでは、実用的とは言えません。

経理や税理士が会計ソフトから打ち出した試算表を一度エクセルに落として、経営管理に適したこの管理会計方式損益計算のフォームに加工して経営管理されることをお勧めします。